Rafał Bogusławski

Rafał Bogusławski

- W tym artykule:

- Obligacje skarbowe – co to jest?

- Rodzaje obligacji skarbowych

- Jak działają obligacje skarbowe?

- Gdzie można kupić obligacje skarbowe?

- Obligacje skarbowe a fundusze obligacji – na czym polega różnica?

W obliczu rosnącej niepewności na rynkach finansowych coraz więcej osób poszukuje bezpiecznych sposobów na ulokowanie swoich oszczędności. Jednym z najpewniejszych instrumentów finansowych są obligacje skarbowe.

W tym artykule wyjaśniamy, czym są i jak kupić obligacje skarbowe, a także które z dostępnych rodzajów obligacji mogą najlepiej odpowiadać Twoim potrzebom finansowym.

Obligacje skarbowe – co to jest?

Obligacje skarbowe to rodzaj papierów wartościowych emitowanych przez Ministra Finansów reprezentującego Skarb Państwa, w celu pozyskania środków na finansowanie swoich potrzeb (np. inwestycji publicznych, obsługi długu).

Oznacza to, że Minister Finansów reprezentujący Skarb Państwa pożycza od nabywcy obligacji określoną sumę pieniędzy i zobowiązuje się ją zwrócić wraz z należnymi odsetkami (wykupić obligacje) w określonym czasie.

Najważniejsze cechy obligacji skarbowych

Obligacje Skarbu Państwa mają ustalone zasady, które są określane w liście emisyjnym danej obligacji. Jednym z najważniejszych elementów jest oprocentowanie, czyli tzw. kupon – to odsetki, które nabywca otrzymuje za pożyczenie pieniędzy państwu.

Kupon może być stały (czyli taki sam przez cały czas) albo zmienny – wtedy zależy np. od poziomu inflacji lub wysokości stóp procentowych.

Każda obligacja ma określony czas życia, czyli termin wykupu. Jest to dzień w którym emitent zobowiązuje się spłacić cały kapitał.

W kontekście obligacji skarbowych warto znać trzy kluczowe pojęcia związane z ich wartością:

- Cena nominalna to wartość ustalana w momencie emisji, która określa, ile emitent (np. Skarb Państwa) zobowiązuje się zwrócić posiadaczowi obligacji w dniu jej wykupu. To właśnie od tej kwoty obliczane jest oprocentowanie - czyli należne odsetki, jakie nabywca otrzyma za udostępnienie swoich środków. W przypadku krajowych obligacji skarbowych dla osób fizycznych cena nominalna zazwyczaj wynosi 100 zł.

- Cena emisyjna to wartość, po jakiej obligacja jest oferowana inwestorom przez emitenta w momencie emisji. Może ona różnić się od ceny nominalnej. Przykładem są obligacje zerokuponowe, których cena emisyjna jest znacznie niższa od nominalnej, ponieważ są one sprzedawane z dyskontem – zyskiem nabywcy jest w tym przypadku różnica między ceną zakupu obligacji a kwotą jej wykupu.

- Cena transakcyjna dotyczy papierów notowanych na giełdzie. To wartość, po jakiej faktycznie dochodzi do zawarcia transakcji kupna lub sprzedaży obligacji między inwestorami. Na podstawie tej ceny oblicza się rentowność obligacji, czyli realny zysk z jej posiadania w odniesieniu do ceny zakupu.

- Oprocentowanie obligacji to wysokość odsetek, które właściciel obligacji otrzymuje w stosunku do jej ceny nominalnej.

Możesz zacząć inwestować już od 10 zł.Najlepszy moment na inwestycję w przyszłość, to dzisiaj. Nie zwlekaj!

Czy obligacje skarbowe są bezpieczne?

Obligacje skarbowe są uznawane za jedne z najbezpieczniejszych instrumentów finansowych (posiadają gwarancje Skarbu Państwa), zwłaszcza w porównaniu do innych papierów wartościowych, takich jak akcje czy obligacje korporacyjne, emitowane przez przedsiębiorstwa.

Mają niskie ryzyko kredytowe, ponieważ ich emitentem jest rząd. Oznacza to, że jeśli państwo nie byłoby w stanie wykupić obligacji, mogłoby to prowadzić do poważnego kryzysu finansowego, a w skrajnych przypadkach nawet do jego bankructwa.

Dla klientów oznacza to, że kapitał zainwestowany w obligacje skarbowe jest jednym z najlepiej chronionych, ponieważ państwo jest jednym z najbardziej wiarygodnych dłużników.

Czy na obligacjach skarbowych można stracić?

W przypadku obligacji skarbowych notowanych na giełdzie, zwłaszcza tych o stałym oprocentowaniu, mogą wystąpić przejściowe straty w wycenie, zależne od zmieniających się warunków rynkowych, takich jak zmiany stóp procentowych.

Jednak jeśli zdecydujemy się trzymać obligację do dnia wykupu, zawsze osiągniemy zysk, pod warunkiem, że emitent (państwo) wywiąże się ze swoich zobowiązań. Wyjątkiem byłby scenariusz ekstremalny, taki jak bankructwo państwa, co jednak jest niezwykle mało prawdopodobne w przypadku obligacji skarbowych emitowanych i gwarantowanych przez stabilne rządy.

Czy od obligacji skarbu państwa płacimy podatek Belki?

Tak, od obligacji skarbowych płacimy podatek Belki, czyli podatek od zysków kapitałowych. Zysk uzyskany z odsetek (kuponów) oraz zysk ze wzrostu wartości obligacji na rynku wtórnym podlega opodatkowaniu stawką 19%.

W przypadku papierów emitowanych przez Skarb Państwa, podatek Belki jest odprowadzany automatycznie przez instytucję finansową prowadzącą rachunek klienta. Nie musi on samodzielnie składać deklaracji podatkowej ani odprowadzać podatku.

Więcej na ten temat przeczytasz tutaj:

Czy można zrezygnować z obligacji skarbowych przed terminem?

Tak, istnieje możliwość wcześniejszego zakończenia oszczędzania i sprzedaż dowolnej liczby obligacji przed terminem wykupu.

Obligacje oszczędnościowe (detaliczne) dają możliwość tzw. przedterminowego wykupu obligacji, czyli wycofania wpłaconych środków przed terminem ich wykupu. W przypadku skorzystania z przedterminowego wykupu należy liczyć się z opłatą manipulacyjną. Wysokość opłaty za przedterminowy wykup wskazana jest w liście emisyjnym danej obligacji.

Obligacje notowane na rynku można też w każdej chwili sprzedać na giełdzie za pośrednictwem biura maklerskiego.

Ministerstwo Finansów umożliwia również zamianę obligacji detalicznych na obligacje nowych emisji, co pozwala zachować ciągłość inwestycji bez przerwy w naliczaniu odsetek.

Czy obligacje skarbowe podlegają dziedziczeniu?

Obligacje skarbowe podlegają dziedziczeniu na zasadach ogólnych, wynikających z przepisów prawa spadkowego. Oznacza to, że w przypadku śmierci właściciela obligacji, prawa do nich przechodzą na jego spadkobierców.

Rodzaje obligacji skarbowych

Obligacje skarbowe dzielimy na kilka rodzajów, w zależności od różnych kryteriów, takich jak cel emisji, typ oprocentowania, termin wykupu, czy forma sprzedaży. Oto główne kategorie:

Kryterium: cel emisji

Obligacje skarbowe detaliczne (inaczej obligacje oszczędnościowe)

- są przeznaczone dla inwestorów indywidualnych i dostępne w mniejszych nominałach;

- charakteryzują się większą elastycznością w zakresie wykupu i sprzedaży;

- nie są notowane na giełdzie i inwestorzy nie mogą nimi handlować, choć mogą zrezygnować z inwestycji przed terminem wykupu ponosząc dodatkowa opłatę;

- zostały stworzone po to, by zachęcić indywidualnych inwestorów do kupowania papierów skarbowych;

- są atrakcyjnie oprocentowane i dlatego inwestorzy instytucjonalni nie mogą ich kupować.

Symbol obligacji skarbowej

Aktualna oferta obligacji przeznaczonych dla klientów indywidualnych (warunki emisji - czerwiec 2026):

- 3-miesięczne OTS - oprocentowanie 2,00% w skali roku, stałe przez cały 3-miesięczny okres oszczędzania;

- 1-roczne ROR - oprocentowanie 4,00% w ujęciu rocznym, w pierwszym miesięcznym okresie odsetkowym. W kolejnych miesięcznych okresach odsetkowych - równe stopie referencyjnej NBP + 0,00%;

- 2-letnie DOR - oprocentowanie 4,15% w skali roku, w pierwszym miesięcznym okresie odsetkowym. W kolejnych miesięcznych okresach odsetkowych - równe stopie referencyjnej NBP + 0,15%;

- 3-letnie TOS - oprocentowanie 4,40%, stałe przez cały 3-letni okres oszczędzania;

- 4-letnie COI - oprocentowanie 4,75% w ujęciu rocznym, w pierwszym rocznym okresie odsetkowym. W kolejnych rocznych okresach odsetkowych: marża 1,50% + inflacja, z wypłatą odsetek co roku;

- 10-letnie EDO - oprocentowanie 5,35% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 2,00% + inflacja.

Obligacje detaliczne 4-letnie i 10-letnie to papiery indeksowane inflacją, co oznacza, że ich oprocentowanie rośnie wraz ze wzrostem wskaźnika inflacji.

Dla beneficjentów programu „Rodzina 800+” w Polsce dostępne są specjalne obligacje skarbowe detaliczne, oferujące preferencyjne warunki oprocentowania. Są to tzw. Rodzinne Obligacje Skarbowe, dostępne w dwóch wariantach:

- Obligacje 6-letnie ROS - oprocentowanie w pierwszym roku wynosi 5,00%, a w kolejnych latach jest równe inflacji plus stała marża 2,00%;

- Obligacje 12-letnie ROD – oprocentowanie w pierwszym roku wynosi 5,60%, a w kolejnych latach jest równe inflacji plus stała marża 2,50%.

Obligacje notowane na giełdzie / obligacje hurtowe

- są notowane na giełdzie (Treasury BondSpot Poland - TBSP, czasami również na GPW/ Catalist);

- można je w każdej chwili kupić lub sprzedać, w tym celu konieczne jest otworzenie rachunku maklerskiego (Na polskim rynku problemem jest płynność tych papierów - często spready notowań są wysokie, więc nie tylko musimy zapłacić prowizję od transakcji, ale również możemy nie otrzymać dobrych kwotowań.).

- są przeznaczone głównie dla inwestorów instytucjonalnych, takich jak banki czy fundusze inwestycyjne;

- zwykle są sprzedawane w dużych nominałach.

Rodzaje obligacji hurtowych:

- WZ - obligacje o zmiennym oprocentowaniu, których oprocentowanie zmienia się w zależności od stopy referencyjnej WIBOR 6M. Chronią przed wzrostem stóp procentowych.

- DS - obligacje o stałym oprocentowaniu długoterminowe (ok. 10 lat). Zapewniają stały dochód, ale są wrażliwe na zmiany stóp procentowych.

- PS - obligacje o stałym oprocentowaniu średnioterminowe (ok. 5 lat). Stabilne, o niższym ryzyku rynkowym niż DS.

Więcej na ten temat przeczytasz tutaj:

Kryterium: oprocentowanie obligacji

- o stałym oprocentowaniu - oprocentowanie jest ustalone na cały okres trwania i nie zmienia się przez cały okres życia obligacji. Są one popularnym wyborem, ponieważ nabywca wie, ile zarobi w danym okresie;

- o zmiennym oprocentowaniu - oprocentowanie zmienia się w zależności od określonych wskaźników, takich jak stopy procentowe (np. WIBOR) czy wskaźnik inflacji (obligacje indeksowane inflacją);

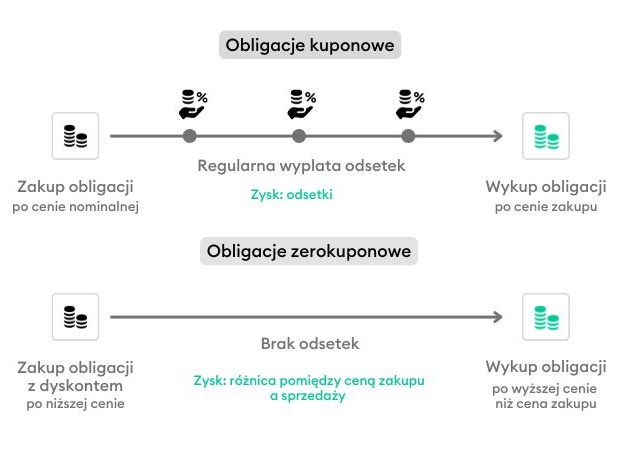

- zerokuponowe – nie wypłacają odsetek (kuponów) w trakcie trwania obligacji. Zysk inwestora pochodzi z różnicy między ceną nominalną a ceną zakupu, która jest niższa. Nabywca otrzymuje pełną wartość nominalną w dniu wykupu.

Zasada działania obligacji kuponowej i zerokuponowej

Więcej na ten temat przeczytasz tutaj:

Jak działają obligacje skarbowe?

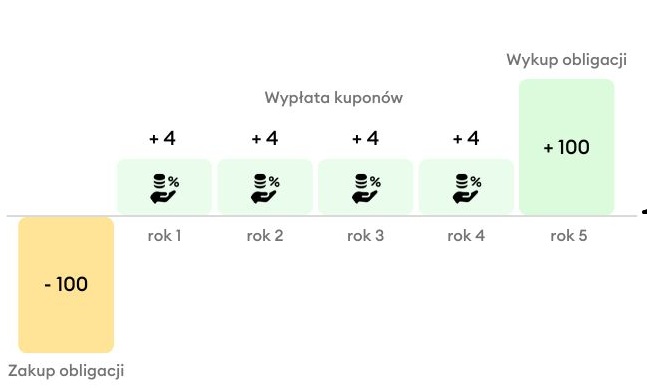

Przykład. Załóżmy, że kupujemy 5-letnią obligację o cenie nominalnej 100 zł i stałym kuponie 4% płaconym raz w roku. Obecnie rentowności takich obligacji wynoszą 4%. Oznacza to, że przez następne 5 lat będziemy otrzymywać roczny kupon w wysokości 4 zł, a na koniec 5. roku - dodatkowo zwrot zainwestowanego kapitału. Jeżeli nie będziemy zwracać uwagi na zmiany cen obligacji na rynku, przepływy pieniężne będą wyglądały tak, jak na poniższym rysunku.

Schemat działania obligacji skarbowej o stałym oprocentowaniu

Jeśli jednak obligacja jest notowana na rynku, to możemy obserwować zmiany jej cen wraz ze zmianą rentowności. To, co się zmienia, to cena transakcyjna obligacji (czyli cena, po której można ją kupić lub sprzedać na rynku wtórnym).

Jeśli rentowności na rynku wzrosną, na przykład do 5%, obligacja z oprocentowaniem 4% stanie się mniej atrakcyjna. W efekcie jej cena spadnie.

Zmiany cen obligacji mogą wpłynąć na krótkoterminowe stopy zwrotu, ale jeśli zdecydujemy się trzymać obligację do jej wykupu, czyli do końca 5. roku, to średnioroczna stopa zwrotu wyniesie 4%, niezależnie od wahań cen na rynku, pod warunkiem, że kupiliśmy obligację po cenie nominalnej (100 zł).

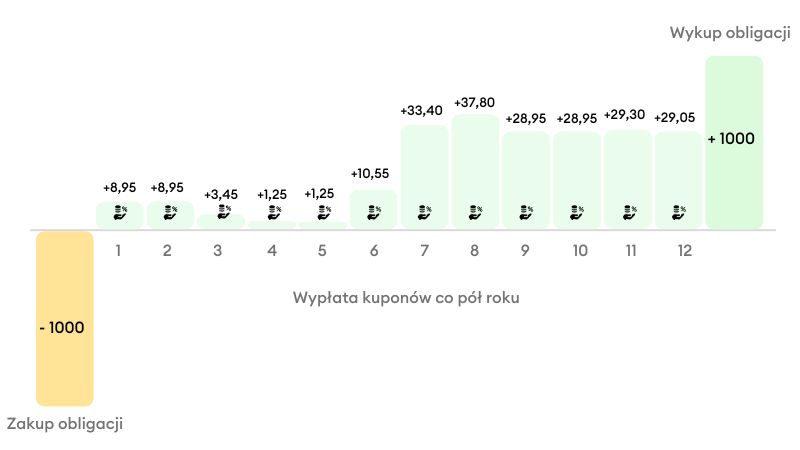

Sytuacja jest inna w przypadku obligacji o zmiennym oprocentowaniu (np. obligacje WZ). W tego typu obligacjach wysokość kuponu zmienia się co pół roku i zależy od poziomu stawki WIBOR 6M. Oznacza to, że wysokość wypłacanych odsetek będzie różna w zależności od zmiany stóp procentowych (obniżka lub podwyżka), co może wpływać na nasz dochód z obligacji.

Schemat działania obligacji skarbowej o zmiennym oprocentowaniu (WZ0525)

Rentowność a stopa zwrotu z obligacji

Na stopę zwrotu z obligacji wpływają przede wszystkim ich rentowności oraz to, w jakim kierunku zmienia się sytuacja na rynku – czyli, czy rentowności rosną, czy spadają.

Gdy rentowności rosną, nowe obligacje oferują wyższe odsetki, co oznacza wyższy potencjalny zysk dla inwestora.

Z kolei, gdy rentowności spadają, rosną ceny już wyemitowanych obligacji (tych ze starszym, wyższym oprocentowaniem). Dzięki temu, jeśli sprzedamy taką obligację przed terminem wykupu, możemy uzyskać wyższą stopę zwrotu, niż wynikałoby to tylko z jej kuponu.

Więcej na ten temat przeczytasz tutaj:

Gdzie można kupić obligacje skarbowe?

- bezpośrednio u agenta emisji (dotyczy tylko obligacji detalicznych), np. w banku PKO BP lub Pekao SA (przez internet, aplikację mobilną, telefonicznie lub w oddziałach banku);

- kupując obligacje na giełdzie (rynek wtórny) - ten sposób daje możliwość zakupu obligacji już wcześniej wyemitowanych i umożliwia ich sprzedaż przed terminem wykupu, ale wymaga posiadania rachunku maklerskiego, wiedzy o rynku i wiąże się z większym ryzykiem;

- poprzez fundusze inwestycyjne - to dobre rozwiązanie dla osób, które chcą zdywersyfikować portfel inwestycyjny i zlecić zarządzanie profesjonalistom.

Na KupFundusz.pl możesz inwestować bez prowizji w ponad 400 krajowych i luksemburskich funduszy inwestycyjnych z 21 TFI!Ponad 400 funduszy inwestycyjnych bez prowizji!

Obligacje skarbowe a fundusze obligacji – na czym polega różnica?

Zalety samodzielnego inwestowania w obligacje skarbowe

Obligacje detaliczne to korzystna inwestycja nie wymagająca szczególnej wiedzy o inwestowaniu. Warto jednak inwestować tylko taką część kapitału, której nie będziemy musieli wycofać w czasie życia obligacji. Obligacje detaliczne kupujemy i obsługujemy samodzielnie, bez doradców i pośredników.

W przypadku obligacji notowanych na giełdzie zaletą jest to, że możemy taką obligację sprzedać w dowolnym momencie, ale musimy ponieść koszty takiej transakcji.

W przypadku skorzystania z obligacji oszczędnościowych (detalicznych) nie obserwujemy zmian ich cen w czasie. Inaczej jest w przypadku obligacji notowanych na giełdzie lub inwestycji w fundusze, posiadające takie papiery - tam widoczna jest zmienność notowań, wynikająca ze zmian rynkowych wycen, co wiąże się z większym ryzykiem inwestycyjnym.

Zalety inwestowania w fundusze obligacji

Fundusze obligacji to gotowe produkty inwestycyjne zarządzane przez specjalistów. Inwestują w różne rodzaje obligacji – skarbowe, korporacyjne czy zagraniczne.

Inwestor kupuje jednostki uczestnictwa funduszu, a nie konkretne obligacje. Fundusz sam decyduje, kiedy kupić i sprzedać papiery, co oznacza mniejszą kontrolę, ale większą wygodę. Inwestowanie w fundusze obligacji wiąże się z wyższym ryzykiem.

Główną zaletą funduszy obligacji jest to, że nie musimy samodzielnie zajmować się odnawianiem inwestycji w przyszłości (rolowaniem). W przypadku bezpośredniego zakupu obligacji trzeba pamiętać, aby po wykupie jednej emisji zainwestować środki w kolejną. Decydując się na fundusz obligacyjny, wybrana strategia inwestycyjna jest realizowana automatycznie, bez potrzeby podejmowania dodatkowych działań z naszej strony.

Oczywiście fundusze pobierają opłatę za zarządzanie, a w wycenie jednostki uwzględniane są również inne koszty. Warto jednak pamiętać, że ponoszą one niższe koszty transakcyjne, mogą zawierać transakcje na korzystniejszych warunkach oraz mają dostęp do obligacji, które są trudno dostępne dla inwestorów indywidualnych – ze względu na ich niską płynność lub wysoki próg wejścia kapitałowego.

Więcej na ten temat przeczytasz tutaj:

Pamiętaj, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego ani uzyskania określonego wyniku inwestycyjnego. Powinieneś liczyć się z możliwością utraty przynajmniej części zainwestowanych środków.

Inwestując na KupFundusz.pl nie płacisz opłat dystrybucyjnych. Zawsze!😊 Dzięki temu możesz zarabiać więcej na swojej inwestycji.Zero prowizji przy inwestowaniu w fundusze